2017年中國(guó)天然氣行業(yè)四大類及細(xì)分市場(chǎng)需求分析

1、四大類需求齊增,城鎮(zhèn)用氣和發(fā)電用氣增長(zhǎng)明顯

我國(guó)天然氣消費(fèi)主要可以分為四大類,其中工業(yè)燃料占比 38.2%,城鎮(zhèn)燃?xì)庀M(fèi)量占比 32.5%,發(fā)電用量占比 14.7%,化工用氣占比 14.6%。隨著環(huán)境保護(hù)意識(shí)的增強(qiáng),我國(guó)著力推進(jìn)清潔能源的使用,2017 年政府工作報(bào)告中明確提出優(yōu)化能源結(jié)構(gòu),清潔能源消費(fèi)比重提高 1.7 個(gè)百分點(diǎn),煤炭消費(fèi)比重下降 2 個(gè)百分點(diǎn),預(yù)計(jì)天然氣消費(fèi)量會(huì)進(jìn)一步增長(zhǎng)。

工業(yè)燃料用氣主要包括兩個(gè)方面,一是工業(yè)企業(yè)將天然氣作為燃料使用氣量,二是城市中鍋爐、窯爐的使用氣量;城鎮(zhèn)燃?xì)庵饕侵赋鞘泻袜l(xiāng)鎮(zhèn)居民用氣量、商業(yè)用氣量以及供暖等公共服務(wù)用氣;發(fā)電用氣主要用在熱電聯(lián)產(chǎn)、調(diào)峰電站和分布式能源項(xiàng)目中;化工用氣主要是以天然氣為原料的化工產(chǎn)業(yè)鏈的用氣量,包括生產(chǎn)合成氨、甲醇、氫氣、氫氟酸等。

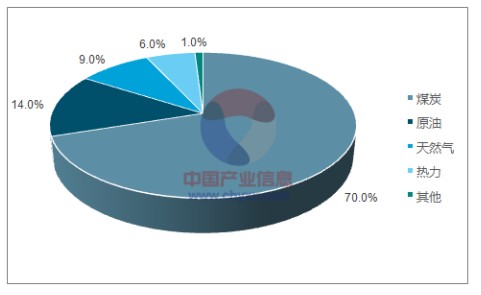

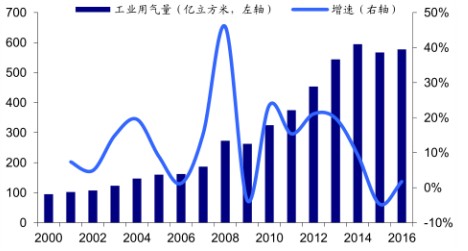

工業(yè)燃料“ 煤改氣”,能源結(jié)構(gòu)優(yōu)化。我國(guó)能源產(chǎn)業(yè)以煤為主,工業(yè)燃料中煤炭占比約 70%,遠(yuǎn)高于歐美國(guó)家的 15%。為了促進(jìn)能源結(jié)構(gòu)優(yōu)化,必須對(duì)工業(yè)燃料進(jìn)行調(diào)整,“煤改氣”是重要的措施。在工業(yè)燃料領(lǐng)域天然氣發(fā)展方向主要有兩個(gè)方面:一是優(yōu)化鋼鐵、陶瓷、玻璃、石化、有色等行業(yè)的燃料結(jié)構(gòu)。二是改善城市中不同工業(yè)鍋爐、窯爐的燃料結(jié)構(gòu)。《天然氣發(fā)展十三五規(guī)劃》提出,以京津冀、長(zhǎng)三角、珠三角、東北地區(qū)為重點(diǎn),推進(jìn)重點(diǎn)城市“煤改氣”工程,擴(kuò)大城市高污染燃料禁燃區(qū)范圍,大力推進(jìn)天然氣替代步伐,替代管網(wǎng)覆蓋范圍內(nèi)的燃煤鍋爐、工業(yè)窯爐、燃煤設(shè)施用煤和散煤。《中國(guó)天然氣發(fā)展報(bào)告(2016)》白皮書(shū)預(yù)計(jì),到 2020 年天然氣占工業(yè)燃料消費(fèi)量比例由現(xiàn)在的10%提高到 15%,2030 年達(dá)到 25%。2016 年工業(yè)企業(yè)燃料用氣量 577 億立方米,預(yù)計(jì) 2020 年工業(yè)企業(yè)燃料用氣需求將達(dá)到 900 億立方米,年復(fù)合增速 10%以上。

我國(guó)工業(yè)燃料結(jié)構(gòu)圖(2015 )

數(shù)據(jù)來(lái)源:公開(kāi)資料、智研咨詢整理

我國(guó)工業(yè)燃料用氣量穩(wěn)定增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

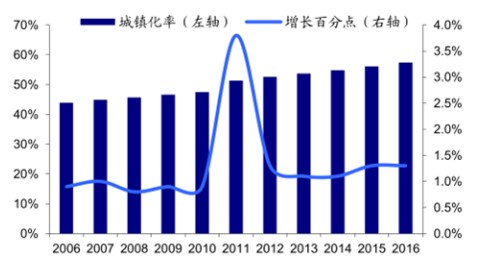

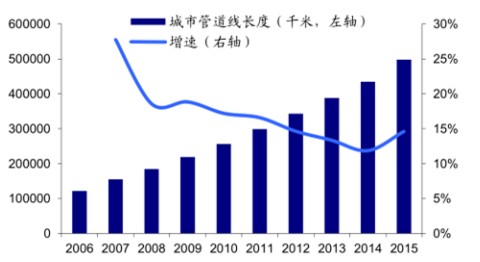

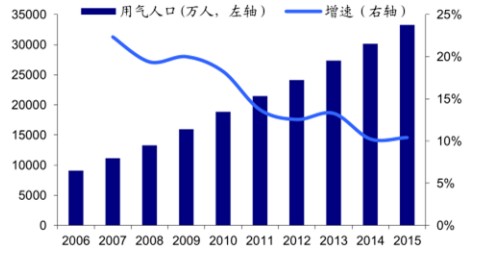

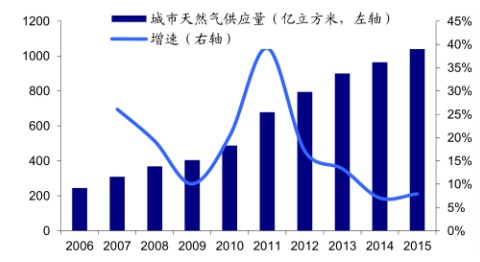

城鎮(zhèn)化穩(wěn)步推進(jìn),氣化人口顯著增加。2016 年我國(guó)城鎮(zhèn)化率達(dá)到 57%,預(yù)計(jì) 2020年達(dá)到 60%,2030 年達(dá)到 70%。隨著城鎮(zhèn)化進(jìn)程穩(wěn)步推進(jìn),城鎮(zhèn)天然氣管道和用氣人口顯著增加,過(guò)去 10 年天然氣管道長(zhǎng)度復(fù)合增速 17%,氣化人口數(shù)量復(fù)合增速 15%,城市天然氣供應(yīng)量復(fù)合增速 17.5%。未來(lái)城鎮(zhèn)增量用氣將主要來(lái)自三個(gè)方面:一是進(jìn)一步提升城鎮(zhèn)居民氣化水平,預(yù)計(jì) 2020 年達(dá)到 50%以上,2030 年達(dá)到 65%以上;二是推進(jìn)天然氣供暖,在我國(guó)南方地區(qū)有序推進(jìn)天然氣供暖工程,提高公共服務(wù)水平;三是推進(jìn)重點(diǎn)區(qū)域的氣化,尤其是京津冀和東北地區(qū),逐漸拋棄散煤供暖的方式,加快使用天然氣作為供暖原料。2017 年政府工作報(bào)告中提出,今年將全面實(shí)施散煤綜合治理,推進(jìn)北方地區(qū)冬季清潔取暖,完成以電代煤、以氣代煤 300 萬(wàn)戶以上。《天然氣發(fā)展十三五規(guī)劃》提出氣化率要從 2015 年的 43%提高到 2020 年 57%,天然氣氣化人口預(yù)計(jì)達(dá)到 4.7 億,用氣量將從 207 億立方米增加到 360 億立方米,城鎮(zhèn)燃料用氣領(lǐng)域天然氣消費(fèi)量到 2020 年復(fù)合增速 10%以上。

我國(guó)城鎮(zhèn)化率穩(wěn)定提高

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)城市管道線長(zhǎng)度高速增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)用氣人口顯著增加

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)城市天然氣供應(yīng)量穩(wěn)定增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

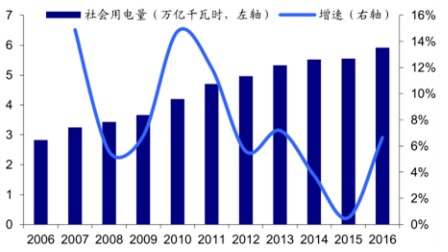

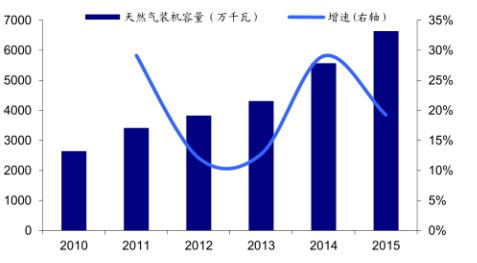

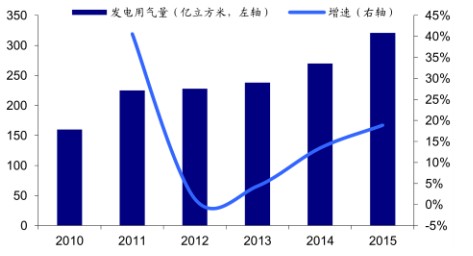

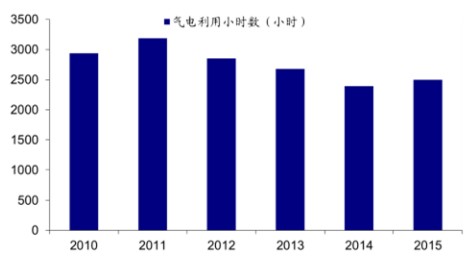

氣電裝機(jī)規(guī)模穩(wěn)定增長(zhǎng),產(chǎn)業(yè)政策引導(dǎo)天然氣發(fā)電行業(yè)加速發(fā)展。2016 年,我國(guó)社會(huì)用電量達(dá)到 5.92 萬(wàn)億千瓦時(shí),同比增長(zhǎng) 6.7%,天然氣裝機(jī) 6637 萬(wàn)千瓦,占全國(guó)電力裝機(jī)量 3%,燃?xì)獍l(fā)電量約為 1658 億千瓦,占全國(guó)發(fā)電量的 2.9%。2017 年政府工作報(bào)告中提出,今年要淘汰、停建、緩建煤電產(chǎn)能 5000 萬(wàn)千瓦以上,為清潔能源發(fā)展留下空間。由于燃?xì)獍l(fā)電相比較于燃煤發(fā)電不具有經(jīng)濟(jì)性,以當(dāng)前華東地區(qū)天然氣工業(yè)價(jià)格 3.72 元/立方米,發(fā)熱量 5500 大卡/千克動(dòng)力煤價(jià)格 600 元/噸左右計(jì)算,氣電的發(fā)電成本和上網(wǎng)電價(jià)分別約是煤電的 2.5 倍和 2 倍。未來(lái)天然氣發(fā)電主要有三個(gè)發(fā)展方向:一是加快建設(shè)天然氣調(diào)峰電站,二是大力發(fā)展天然氣分布式能源項(xiàng)目,三是發(fā)展天然氣熱電聯(lián)產(chǎn),其中天然氣分布式能源項(xiàng)目最受關(guān)注。根據(jù)中投顧問(wèn)統(tǒng)計(jì)數(shù)據(jù),截至 2016年 4 月,中國(guó)已建成投產(chǎn)天然氣分布式能源項(xiàng)目達(dá)到 46 個(gè),主要分布在上海、北京、長(zhǎng)沙、廣州等大中型城市,總計(jì)裝機(jī)容量達(dá) 291 萬(wàn)千瓦。過(guò)去幾年由于氣價(jià)上調(diào),電力供需寬松,氣電設(shè)備利用小時(shí)數(shù)連年下降,2016 年以來(lái),受氣價(jià)下調(diào)影響,多個(gè)天然氣分布式能源項(xiàng)目運(yùn)行良好,政府出臺(tái)相關(guān)分布式能源補(bǔ)貼政策,引導(dǎo)行業(yè)加速發(fā)展。天然氣發(fā)展十三五規(guī)劃提出,2020 年天然氣發(fā)電裝機(jī)規(guī)模達(dá)到 1.1 億千瓦以上,占發(fā)電總裝機(jī)比例超過(guò) 5%。《中國(guó)天然氣發(fā)展報(bào)告(2016)》白皮書(shū)提出,到 2030 年,天然氣發(fā)電裝機(jī)規(guī)模占總裝機(jī)比例超過(guò) 10%。《電力發(fā)展“十三五”規(guī)劃》明確了天然氣發(fā)電建設(shè)目標(biāo),計(jì)劃于 2020 年實(shí)現(xiàn)氣電裝機(jī)占比超過(guò) 5%,規(guī)模達(dá) 110GW 以上,其中熱電聯(lián)產(chǎn) 15GW。中石油經(jīng)濟(jì)技術(shù)研究院預(yù)測(cè),到 2020 年天然氣發(fā)電用氣量將從 2015年的 321 億立方米增加到 605 億立方米,2025 年達(dá)到 948 億立方米,預(yù)計(jì)年復(fù)合增速13.5%。

我國(guó)社會(huì)用電量穩(wěn)定增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)天然氣裝機(jī)容量高速增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)發(fā)電用氣量及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)天然氣發(fā)電利用小時(shí)數(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

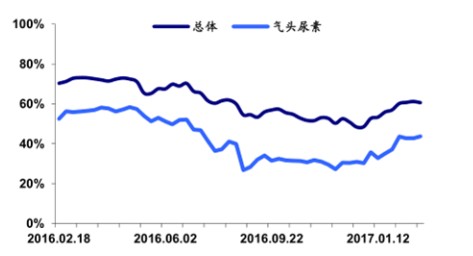

化工產(chǎn)品價(jià)格穩(wěn)定,化工用氣保持平穩(wěn)。我國(guó)天然氣作為化工原料主要用于生產(chǎn)尿素、純堿和甲醇。天然氣在化工企業(yè)生產(chǎn)成本占比較高,其中氮肥占 40-70%,純堿占30%,甲醇占 40%.由于國(guó)家對(duì)化工天然氣價(jià)格調(diào)整,優(yōu)惠補(bǔ)貼政策相繼取消,天然氣制尿素、純堿和甲醇的成本抬高,失去競(jìng)爭(zhēng)優(yōu)勢(shì)。以尿素行業(yè)為例,2016 年由于尿素成本抬高,產(chǎn)品價(jià)格下降,行業(yè)盈利空間變窄,落后產(chǎn)能得以淘汰,行業(yè)供需關(guān)系有所緩解。盡管氣頭尿素成本較高,并不具有競(jìng)爭(zhēng)優(yōu)勢(shì),但在國(guó)家進(jìn)行供給側(cè)改革,嚴(yán)格限制尿素新增產(chǎn)能以及尿素面臨國(guó)內(nèi)剛需和出口需求的情況下,尿素價(jià)格回升,氣頭尿素開(kāi)工率有所提高,化工用氣也有望保持平穩(wěn)。

尿素行業(yè)開(kāi)工率有所提高

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

尿素價(jià)格回升(元/ 噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、天然氣動(dòng)力車船發(fā)展空間大

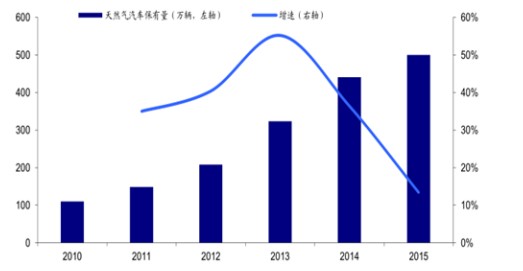

交通用氣增速放緩,天然氣汽車保有量穩(wěn)定增加。2016 年,交通運(yùn)輸行業(yè)天然氣消費(fèi)量達(dá)到 267 億立方米,占全國(guó)天然氣總消費(fèi)量的 13.3%。2015 年天然氣動(dòng)力車達(dá)到 500 萬(wàn)輛,同比增長(zhǎng) 13.4%。由于經(jīng)濟(jì)放緩、油價(jià)下跌,天然氣相對(duì)成品油經(jīng)濟(jì)優(yōu)勢(shì)不明顯,增速有所放緩。在政策推動(dòng),經(jīng)濟(jì)回暖,油價(jià)上漲下,天然氣汽車保有量有望進(jìn)一步增長(zhǎng),預(yù)計(jì)到 2020 年天然氣汽車用氣量達(dá)到 363 億立方米,年復(fù)合增速 6%。

我國(guó)天然氣汽車保有量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

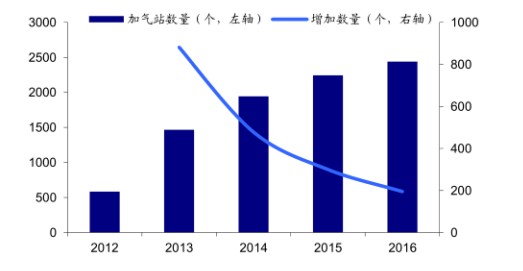

LNG 加氣站建設(shè)增速放緩,未來(lái)發(fā)展有望加快。根據(jù)卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù),2016 年我國(guó) LNG 加氣站 2460 座,同比增加 195 個(gè),從區(qū)域分布來(lái)上看,華北及華東沿海地區(qū)最多;從省份來(lái)看,山東、河北、新疆最多,其中山東 LNG 加氣站 295 座,占比 12%,增速 9.1%;河北 LNG 加氣站 240 座,占比 10%,增速 6.3%,新疆 LNG 加氣站 198座,占比 8%。天然氣發(fā)展十三五規(guī)劃中提到,截止到 2015 年底,我國(guó)建成壓縮天然氣/液化天然氣(CNG/LNG)加氣站 6500 座,到 2020 年要建成 12000 座,年復(fù)合增速13%,LNG 加氣站有望加快建設(shè)。

近年我國(guó) LNG加氣站數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

天然氣動(dòng)力車環(huán)保優(yōu)勢(shì)巨大,優(yōu)先發(fā)展載貨重卡。天然氣動(dòng)力車環(huán)保優(yōu)勢(shì)非常明顯,使用天然氣作為燃料的汽車相比于其他燃料,汽車尾氣危害物質(zhì)大幅減少,其中 NO 2 ,CO 2 含量分別降低 98%和 30%,PM2.5 降低 93%,聲功率僅為燃油發(fā)動(dòng)機(jī)的 36%。《中國(guó)天然氣發(fā)展白皮書(shū)》預(yù)計(jì) 2020 年實(shí)現(xiàn)氣化車輛 1000 萬(wàn)輛,到 2030 年實(shí)現(xiàn)氣化車輛1400 萬(wàn)輛,重點(diǎn)推進(jìn)公路網(wǎng)絡(luò)完善、物流發(fā)達(dá)地區(qū)使用 LNG 重卡,在港口、物流園區(qū)、礦區(qū)、廠區(qū)等有限使用天然氣汽車。

“油改氣”叫停,未來(lái)發(fā)展新型燃?xì)馄嚒_^(guò)去幾年我國(guó)機(jī)動(dòng)車常采用“油改氣”方式,在原汽車增加天然氣燃料系統(tǒng),一次性費(fèi)用在 6-10 萬(wàn)元之間。但是“油改氣”使用的車輛燃?xì)鈱S醚b臵缺少有效的質(zhì)量保障及檢測(cè)等原因,無(wú)法保證在用機(jī)動(dòng)車“油改氣”車輛的安全性能及合法使用,2014 年質(zhì)檢總局發(fā)布《關(guān)于進(jìn)一步加強(qiáng)機(jī)動(dòng)車“油改氣”安全管理工作的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》,提出停止在用機(jī)動(dòng)車“油改氣”,加大對(duì)已改裝車輛的監(jiān)管力度,支持汽車生產(chǎn)企業(yè)開(kāi)發(fā)生產(chǎn)新型燃?xì)馄嚒?/span>

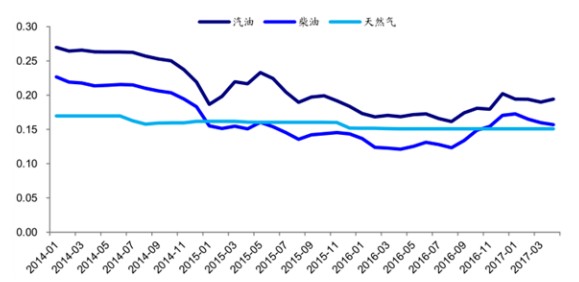

油價(jià)回升,天然氣作為燃料具備經(jīng)濟(jì)性。自 2014 年油價(jià)大跌以來(lái),汽柴油價(jià)格大幅下降,經(jīng)濟(jì)性有所提升。隨著未來(lái)油價(jià)回升,天然氣作為清潔能源經(jīng)濟(jì)性會(huì)越來(lái)越明顯,就 2017 年 4 月份而言,汽油、柴油、車用天然氣價(jià)格分別為 0.19、0.16、0.15 元/百萬(wàn)英熱單位,天然氣作為替代能源具備經(jīng)濟(jì)性。

天然氣作為替代能源具備經(jīng)濟(jì)性(元/ 百萬(wàn)英熱單位)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)船舶“油改氣”經(jīng)驗(yàn)豐富,LNG動(dòng)力船市場(chǎng)空間巨大。我國(guó) LNG 動(dòng)力船起步較晚,由于新建 LNG 動(dòng)力船成本和技術(shù)要求較高,我國(guó)普遍以改造為主,使用 LNG 和柴油混合動(dòng)力。2010 年我國(guó)首艘 LNG 柴油混合動(dòng)力船成功下水,至今完成改造的船舶接近 200 艘,積累了豐富的“油改氣”經(jīng)驗(yàn)。目前我國(guó)內(nèi)河正常使用的 LNG 加注站只有 3座,嚴(yán)重影響了內(nèi)河 LNG 船的使用,預(yù)計(jì)未來(lái)我國(guó)將建設(shè)更多的水上加注站以滿足需求。交通運(yùn)輸部在《推進(jìn)水運(yùn)行業(yè)應(yīng)用液化天然氣的指導(dǎo)意見(jiàn)》中提出,到 2020 年,內(nèi)河運(yùn)輸船舶能源消耗中 LNG 的比例需達(dá)到 10%以上。《中國(guó)天然氣發(fā)展白皮書(shū)》預(yù)計(jì)2020 年實(shí)現(xiàn)氣化船舶 6 萬(wàn)艘,到 2030 年實(shí)現(xiàn)氣化船舶 8 萬(wàn)艘,LNG 動(dòng)力船發(fā)展空間巨大。